題目內(nèi)容

(請給出正確答案)

題目內(nèi)容

(請給出正確答案)

[主觀題]

(根據(jù)業(yè)務(wù)編制會計分錄)年末將“本年利潤”賬戶貸方余額750000元轉(zhuǎn)入“利潤分配”賬戶

答案

答案

查看答案

題目內(nèi)容

(請給出正確答案)

答案

更多“(根據(jù)業(yè)務(wù)編制會計分錄)年末將“本年利潤”賬戶貸方余額750000元轉(zhuǎn)入“利潤分配”賬戶”相關(guān)的問題

更多“(根據(jù)業(yè)務(wù)編制會計分錄)年末將“本年利潤”賬戶貸方余額750000元轉(zhuǎn)入“利潤分配”賬戶”相關(guān)的問題

第1題

(1)現(xiàn)金清查中發(fā)現(xiàn)庫存現(xiàn)金較賬面余額多出1 500元,無法查明原因,經(jīng)批準(zhǔn)可作相關(guān)處理;

(2)公司營業(yè)外支出中有1 000元為非公益性捐贈;

(3)經(jīng)查公司該年超過計稅工資標(biāo)準(zhǔn)發(fā)放的工資數(shù)額為3 500元;

(4)本年國債收入4 000元已入賬。

要求:

(1)根據(jù)上述業(yè)務(wù)編制有關(guān)會計分錄。

(2)將損益類科目結(jié)轉(zhuǎn)“本年利潤”科目(該公司平時采用表結(jié)法計算利潤)。

(3)計算公司當(dāng)年應(yīng)納所得稅并編制有關(guān)會計分錄(所得稅稅率為33%,除上述已指出的外,無其他納稅調(diào)整因素)。

第2題

甲公司2013年有關(guān)損益類科目的年末余額如下:

科目名稱

結(jié)賬前余額(單位:元)

主營業(yè)務(wù)收入

4 500 000(貸)

其他業(yè)務(wù)收入

525 000(貸)

投資收益

450 000(貸)

營業(yè)外收入

37 500(貸)

主營業(yè)務(wù)成本

3 450 000(借)

其他業(yè)務(wù)成本

300 000(借)

營業(yè)稅金及附加

60 000(借)

甲公司適用的所得稅稅率為25%,假定當(dāng)年不存在納稅調(diào)整事項(xiàng)。甲公司按當(dāng)年凈利潤的10%提取法定盈余公積,按當(dāng)年凈利潤的5%提取任意盈余公積,并決定向投資者分配利潤500000元。

要求:

1.編制甲公司年末結(jié)轉(zhuǎn)各損益類科目余額的會計分錄。

2.計算甲公司2013年應(yīng)交所得稅金額。

3.編制甲公司確認(rèn)并結(jié)轉(zhuǎn)所得稅費(fèi)用的會計分錄。

4.編制甲公司將“本年利潤”科目余額轉(zhuǎn)入“利潤分配——未分配利潤”科目的會計分錄。結(jié)轉(zhuǎn)本年利潤:

5.編制甲公司提取盈余公積和宣告分配利潤的會計分錄。

第3題

某企業(yè)11月發(fā)生如下經(jīng)濟(jì)業(yè)務(wù):

(1)生產(chǎn)產(chǎn)品領(lǐng)用材料50000元,車間耗用材料3000元。

(2)將當(dāng)月制造費(fèi)用5000元轉(zhuǎn)人生產(chǎn)成本。

(3)完工產(chǎn)品30000元驗(yàn)收入庫。

(4)結(jié)轉(zhuǎn)已銷售產(chǎn)品成本20000元。

(5)將上述業(yè)務(wù)所涉及的損益類賬戶金額結(jié)轉(zhuǎn)至本年利潤。

要求:根據(jù)以上資料,使用借貸記賬法編制會計分錄。

(1)

(2)

(3)

(4)

(5)

第4題

甲企業(yè)2013年有關(guān)損益類科目的年末余額如下:

資料如下:

(1)適用的所得稅率為25%。

(2)按當(dāng)年凈利潤的10%提取法定盈余公積。

(3)宣告向投資者分配利潤20萬元。

要求:

(1)編制甲企業(yè)年末結(jié)轉(zhuǎn)各損益類科目余額的會計計分錄。

(2)計算甲企業(yè)2013年應(yīng)交所得稅金額。

(3)編制甲企業(yè)確認(rèn)并結(jié)轉(zhuǎn)所得稅費(fèi)用的會計分錄。

(4)編制甲企業(yè)將“本年利潤”科目余額轉(zhuǎn)入“利潤分配——未分配利潤”科目的會計分錄。

(5)編制甲企業(yè)提取法定盈余公積和宣告分配利潤的會計分錄。

第5題

(1)原材料因火災(zāi)意外損失30000元,經(jīng)批準(zhǔn)轉(zhuǎn)作營業(yè)外支出。

(2)用銀行存款支付稅款滯納金20000元。

(3)報銷行政管理部門職工張某差旅費(fèi)5000元。

(4)轉(zhuǎn)賬支付短期借款利息6000元(該企業(yè)按月支付利息)。

(5)11月份售出的一批產(chǎn)品由于質(zhì)量不合格,購貨方要求在價格上給予10%的折讓,甲企業(yè)同意并辦妥了有關(guān)手續(xù)(該企業(yè)上月已確認(rèn)了該批商品的銷售收入,但貸款尚未收到;該批產(chǎn)品單位成本80元,上月售出時的單價為100元,共售出 3000件,增值稅稅率為17%)。

(6)經(jīng)結(jié)轉(zhuǎn)有關(guān)損益類科目并計算,企業(yè)當(dāng)年實(shí)現(xiàn)利潤總額(即稅前會計利潤)300000元,其中包括當(dāng)年收到的國庫券利息收入50000元。

要求:

(1)根據(jù)上述業(yè)務(wù)編制有關(guān)會計分錄;

(2)計算企業(yè)當(dāng)年應(yīng)交的所得稅并編制有關(guān)會計分錄;

(3)計算企業(yè)當(dāng)年實(shí)現(xiàn)的凈利潤,并編制結(jié)轉(zhuǎn)“所得稅”科目和“本年利潤”科目年末余額的會計分錄。

第6題

甲公司2000年度的有關(guān)資料如下:

(1)年初未分配利潤為100萬元,本年利潤總額為390萬元,適用的企業(yè)所得稅稅率為33%.按稅法規(guī)定本年度準(zhǔn)予扣除的業(yè)務(wù)招待費(fèi)為20萬元,實(shí)際發(fā)生業(yè)務(wù)招待費(fèi)30萬元。除此之外,不存在其他納稅調(diào)整因素。

(2)按稅后利潤的10%和5%提取法定盈余公積和法定公益金。

(3)提取任意盈余公積10萬元。

(4)向投資者宣告分配現(xiàn)金股利40萬元。

要求:

(1)計算甲公司本期所得稅費(fèi)用,并編制相應(yīng)的會計分錄。

(2)編制甲公司提取法定盈余公積和法定公益金的會計分錄。

(3)編制甲公司提取任意盈余公積的會計分錄。

(4)編制甲公司向投資者宣告分配現(xiàn)金股利的會計分錄。

(5)計算年末未分配利潤。

(除“所得稅”和“應(yīng)付股利”科目外,其他科目均需要寫出二級明細(xì)科目。答案中的金額單位用萬元表示)

第7題

要求:(1)根據(jù)以上資料,編制20×7年有關(guān)利潤分配的會計處理。

(2)編制東方公司盈余公積轉(zhuǎn)增資本的會計分錄。

(3)編制20×8年末結(jié)轉(zhuǎn)虧損的會計分錄,并計算未分配利潤的年末金額。(盈余公積和利潤分配的核算寫出明細(xì)科目)

第8題

甲公司2007年度的有關(guān)資料如下:

(1)年初未分配利潤為100萬元,本年凈利潤為258萬元。按稅后利潤的10%和5%提取法定盈余公積和任意盈余公積。

(2)向投資者宣告分派現(xiàn)金股利40萬元。

要求:

(1)編制甲公司提取法定盈余公積的會計分錄。

(2)編制甲公司提取任意盈余公積的會計分錄。

(3)編制甲公司向投資者宣告分派現(xiàn)金股利的會計分錄。

(4)計算年末未分配利潤。(“利潤分配”、“盈余公積”科目需要寫出二級明細(xì)科目)

第9題

要求:

1.計算甲公司本期所得稅費(fèi)用

2.編制甲公司確認(rèn)本期所得稅費(fèi)用的會計分錄

3.編制甲公司提起盈余公積金的會計分錄

4.編制甲公司宣告分配利潤的會計分錄

5.計算年末未分配利潤。

第10題

(二)要求:

(1)根據(jù)資料,登記“銀行存款日記賬”和“本年利潤”總賬的期初余額;

(2)根據(jù)發(fā)生的經(jīng)濟(jì)業(yè)務(wù),做出有關(guān)會計分錄,并指明每個會計分錄應(yīng)編制何種記賬憑證(是收款憑證、付款憑證還是轉(zhuǎn)賬憑證);

(3)根據(jù)上述記賬憑證登記“銀行存款日記賬”和“本年利潤”總賬。(不要求結(jié)賬)

銀行存款日記賬

2002年憑證摘要對方

科目收入支出結(jié)余

月日字號

總分類賬

會計科目:本年利潤

2002年憑證摘要借方貸方借或貸余額

月日字號

第11題

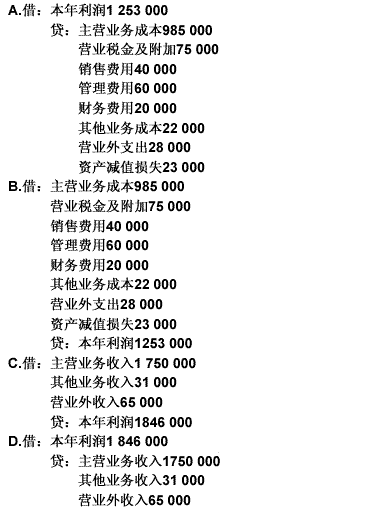

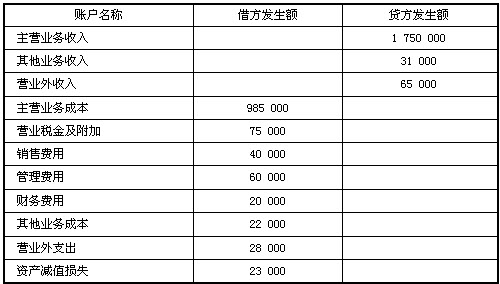

根據(jù)以下材料,回答 66~70 題:

春雨公司2010年12月31日有關(guān)損益類賬戶本期發(fā)生額如下(單位:元):假設(shè)春雨公司利潤總額與應(yīng)納稅所得額一致,所得稅稅率為25%。

第 66 題 期末編制春雨公司將所有損益類賬戶余額結(jié)轉(zhuǎn)至“本年利潤”的會計分錄為()。